1,康泰转2 8月5日上市

http://static.cninfo.com.cn/finalpage/2021-08-02/1210612976.PDF

2,帝尔激光可转债发行,8月5日申购

http://www.cninfo.com.cn/new/disclosure/detail?stockCode=300776&announcementId=1210642441&orgId=gfbj0835053&announcementTime=2021-08-03

3,新凤转债强赎,赎回登记日:8月31日

http://www.sse.com.cn/disclosure/listedinfo/announcement/c/new/2021-08-05/603225_20210805_1_M8wqix8B.pdf

4,搜于特:实控人及一致行动人计划被动减持不超过3%公司股份

http://static.cninfo.com.cn/finalpage/2021-08-05/1210659184.PDF

5,嘉美包装可转债发行,8月9日申购

http://www.cninfo.com.cn/new/disclosure/detail?stockCode=002969&announcementId=1210659176&orgId=9900037304&announcementTime=2021-08-05

康泰转2上市,帝尔转债可进行申购,两只大肉。

康泰转2:

康泰生物今日收盘价137,转股价格145.63,当前转股价值=转债面值/转股价格*正股价格=94.07。

康泰生物7月14日(申购日前一工作日)收盘价为152.12,申购日7月15日。

在这过去的大半个月时间里,康泰生物股价下跌10%,转股价值从104.46下跌到94.07。

测评结果:顶格申购,预计中0.023签,上市预估126。

开盘预测:

康泰转2AA级别,规模20亿,原始股东配售率34.91%,单账户顶格申购中0.14签,溢价率由申购前一日的-4.27%变为6.3%。

根据之前测评综合,结合当前环境给予34%的溢价率,明日价值预估:94.07*1.34=126,乙型肝炎疫苗生产企业,营收增速快,毛利常年稳定90%,净利润30%,虽然这段时间转股价值有所下降,目前疫情反复,个人给予较高溢价,对标乐普、健帆。中签率较高,明日可能存在抛压,个人会关注,期待未来实现强赎。

深市转债集合竞价区间70-130,涨幅超20%停牌半小时,涨幅超30%直接停牌至下午2:57。

帝尔转债:(正股代码:300776,配债代码:380776)

评级:AA-评级,可转债评级越高越好。

发行规模:8.4亿,规模一般,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

帝尔激光今日收盘价190.49,转股价192.7,转股价值=转债面值/转股价格*正股价格=100/192.76*190.49=98.85,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.4+0.6+1+1.5+2.5+115=121,票面利息尚可。

纯债价值(最底线):

按中债企业债测算AA-级别6年期即期收益率6.6631%,纯债价值简化计算82.32,纯债价值一般。

公司简介:

帝尔激光属于机械设备业,公司系光伏电池激光加工设备行业的代表企业之一,核心产品PERC激光消融和激光掺杂设备市场占有率较高。

近年来因相关市场需求大幅增长,2017-2019年公司营业收入复合增长率达105.71%,盈利能力较强;同期公司的产能利用率和产销率均在98%以上,保持在较高水平。

公司成立于2008年,上市时间2019年5月。目前公司市值201.54亿,有息负债0.03%,当前市盈率PE53.735,市净率PB10.734。

2021年第一季度报告公告:

报告期内公司营业收入同比增长36.27%,归属上市公司股东的净利润同比增长2.69%。

主要风险:

1、光伏行业易受市场波动、政策影响,同时光伏电池技术更新换代较快,面临技术创新压力。

2、公司业务和产品结构较为单一。

3、关键原材料依赖进口,采购集中度较高。

4、营运资金管理能力偏弱,经营活动现金流表现一般。

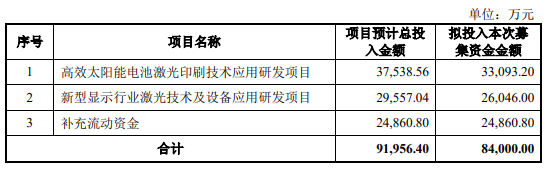

募集资金用途:

最近半年股价走势图:

相似转债:

开盘预测:

当前溢价率1.16%,结合AA-评级、相似的转债、正股质地等综合因素目前给予28%的溢价率,预计开盘为:98.85*1.28=126,属当前热门赛道,光伏电池激光加工设备行业的代表企业,市场占有率高,ROE22.92%,期待中签。

中签预测:

假设原始股东配售75%,网上按照2.1亿计算,预计顶格申购单账户中21000/900/1000=0.023签,中签率低。